WOZ journaal februari 2025

De Waarderingskamer

13-02-2025

Nieuwsbrief Waarderingskamer over de Wet Waardering Onroerende Zaken

De beschikkingsperiode is begonnen en we weten dat dit een intensieve tijd is voor alle WOZ-uitvoerders. Jullie staan voor een grote uitdaging met strakke deadlines en een hoge werkdruk. Daarom willen we allereerst onze waardering uitspreken voor jullie inzet en jullie veel succes wensen in deze drukke periode.

Ondertussen staan wij niet stil en hebben we weer veel informatie verzameld die kan helpen bij de uitvoering van de WOZ. In deze editie besteden we extra aandacht aan agrarische taxaties en de specifieke uitdagingen die daarbij komen kijken. Daarnaast werpen we een blik op de veranderende WOZ-proceskosten, introduceren we de nieuwste signaleringslijst op MijnWaarderingskamer en lichten we de nieuwe accenten in ons toezicht toe.

Verder kondigen we met trots de benoeming van onze nieuwe voorzitter, Hans Oosters, aan. Naast deze onderwerpen vind je in deze editie nog meer interessant nieuws.

Hans Oosters nieuwe voorzitter van de Waarderingskamer

Per 1 februari 2025 heeft de Waarderingskamer een nieuwe voorzitter: Hans Oosters. Hij volgt Han Polman op, die zich de afgelopen jaren met veel inzet heeft ingezet voor het toezicht op de Wet WOZ.

Hans Oosters is sinds 2019 commissaris van de Koning in de provincie Utrecht en werd onlangs beëdigd voor een tweede termijn van zes jaar. Daarvoor was hij onder andere dijkgraaf van het hoogheemraadschap van Schieland en de Krimpenerwaard, voorzitter van de Unie van Waterschappen en burgemeester van Bergambacht en Ouderkerk. Hij studeerde staats- en bestuursrecht aan de Erasmus Universiteit in Rotterdam.

Vanuit zijn ervaring bij decentrale overheden is Hans Oosters goed bekend met het werk van de Waarderingskamer:

“Ik vind het eervol om voorzitter te mogen zijn van dit belangrijke orgaan dat gemeenten controleert en beoordeelt op de uitvoering van de Wet WOZ. Het is mooi om nu actief te mogen bijdragen aan het functioneren van de Waarderingskamer.”

Met de komst van Hans Oosters zet de Waarderingskamer haar missie voort: het bewaken en verbeteren van de kwaliteit van de WOZ-uitvoering, zodat iedereen daar vertrouwen in kan hebben.

Wij danken Han Polman voor zijn waardevolle inzet en heten Hans Oosters van harte welkom!

Meer focus op agrarische taxaties

De Waarderingskamer heeft een landelijk onderzoek laten uitvoeren naar de kwaliteit van agrarische taxaties. Hieruit blijkt dat de gegevens over agrarische objecten vaak niet volledig of niet correct zijn. Daarom gaan we in ons toezicht hier extra aandacht aan besteden.

Wat viel op in het onderzoek?

Bij de analyse van de beschikbare data kwamen verschillende opvallende punten naar voren. Het opvallendste punt was dat te vaak agrarische objectkenmerken ontbreken of onvolledig zijn.

Een ander aandachtspunt is het waarderen van niet-agrarisch objecten in het buitengebied met agrarische kengetallen, terwijl deze objecten daar niet voor in aanmerking komen. Hierdoor worden ze vaak te laag gewaardeerd.

Twee opvallende voorbeelden

Uit het onderzoek kwamen verschillende praktijkvoorbeelden naar voren die laten zien waar het misgaat:

- Varkensbedrijven zonder huisvesting? Bij een aantal varkensbedrijven ontbreekt in de registratie een deelobject voor de huisvesting van varkens. Dat kan niet correct zijn. Een mogelijke verklaring is dat deze deelobjecten met een dummy-archetype zijn gewaardeerd. Dat is ongewenst: de betreffende kengetallen zijn beschikbaar, iedere mogelijkheid voor controle ontbreekt en de belanghebbende ontvangt een nietszeggend taxatieverslag. Een andere mogelijkheid is dat dit geen varkensbedrijf meer is.

Het ontbreken van huisvesting voor dieren geldt niet alleen voor varkensbedrijven maar eigenlijk voor alle categorieën agrarische bedrijven waar dieren worden gehouden. - Verboden staltype nog geregistreerd. In de administratie komen nog steeds pluimveestallen voor met archetype A480421 (pluimveestal met legbatterij). Dit terwijl deze huisvestingsvorm sinds 1 januari 2012 wettelijk verboden is. Dit wijst erop dat de objectkenmerken onvoldoende worden onderhouden en geactualiseerd.

Aandacht in ons toezicht

De Waarderingskamer gaat door deze bevindingen meer controleren op de kwaliteit van agrarische taxaties. Dit doen we door bij onze controles gemeenten specifiek te vragen naar de juistheid en volledigheid van de objectkenmerken. Dit betekent dat we onder andere scherper letten op het gebruik van dummy-objecten, het ontbreken van belangrijke deelobjecten en de toepassing van agrarische kengetallen.

Door samen met gemeenten te werken aan betere data, zorgen we ervoor dat agrarische taxaties nauwkeuriger en betrouwbaarder worden.

Nieuwe signaleringslijst op MijnWaarderingskamer

Voor medewerkers van gemeenten en belastingsamenwerkingen is er een nieuwe signaleringslijst beschikbaar op ons digitale portaal MijnWaarderingskamer. Deze lijsten helpen om de WOZ-gegevens in de LV WOZ consistent en compleet te houden.

Misschien heb je het al gezien: signaleringslijst 15 is toegevoegd. Deze lijst geeft een overzicht van WOZ-objecten waarvoor de LV WOZ nog een WOZ-waarde verwacht voor het lopende jaar (waardepeildatum 2024).

Signaleringslijst 15 lijkt inhoudelijk sterk op signaleringslijst 1. Signaleringslijst 1 wordt maandelijks ververst en zeker aan het begin van het jaar na het massaal aanleveren van de nieuwe WOZ-waarden willen gemeenten graag snel controleren of alle nieuw WOZ-waarden zijn verwerkt in de LV WOZ en welke WOZ-waarden nog ontbreken.

Omdat dit een belangrijke controle is, wordt signaleringslijst 15 in de eerste maanden van het jaar elke week ververst. Dit geldt ook voor lijst 5 en 6. Later in het jaar worden deze lijsten maandelijks bijgewerkt.

Belangrijk om te weten:

- Heb je nog geen nieuwe WOZ-waarden voor het lopende jaar aangeleverd aan de LV WOZ? Dan blijft lijst 15 leeg.

- Zodra je voor minstens 80% van de WOZ-objecten een waarde hebt aangeleverd, toont de lijst alle WOZ-objecten waarvoor nog een waarde wordt verwacht.

- Dit zijn alle WOZ-objecten die op 1 januari van het lopende jaar actief waren, behalve objecten met gebruikscode 31 (niet-woning verplicht uitgezonderd). Voor die objecten is geen WOZ-waarde nodig.

Met deze signaleringslijst houd je eenvoudig de controle over het aanleveren van de nieuwe WOZ-waarden.

Deel je verantwoordingsdocument

Het verantwoordingsdocument is een manier om duidelijk te maken hoe de WOZ-waarde tot stand komt en welke gegevens hiervoor gebruikt zijn. Dit document is niet alleen van belang voor de onderbouwing van de WOZ-waarde richting rechters, maar speelt ook een cruciale rol in het vergroten van de transparantie over het WOZ-proces naar inwoners en collega’s.

Steeds meer organisaties stellen een verantwoordingsdocument op. Ben jij ook aan de slag gegaan? Deel je document dan met ons! Zo help je andere gemeenten en belastingsamenwerkingen bij het verbeteren van hun eigen documenten en zorgen we samen voor meer duidelijkheid en consistentie.

Heb jij je verantwoordingsdocument al klaar?

Stuur het naar info@waarderingskamer.nl en draag bij aan ons overzicht. Vergeet niet om zowel de nieuwe als de oudere versies op je website te publiceren, zodat belanghebbenden altijd kunnen zien hoe de WOZ-onderbouwing zich ontwikkelt.

Voor voorbeelden en meer informatie kun je terecht op onze website.

Belangrijke wijzigingen in de Praktijkhandreiking WOZ

Na acht jaar neemt Ivo Lechner afscheid van de Expertcommissie WOZ van het NRVT. In deze periode heeft hij zich ingezet voor de ontwikkeling van de WOZ-taxatiesector. Een van de belangrijkste recente mijlpalen is de geüpdatete Praktijkhandreiking WOZ. Deze helpt taxateurs bij het uitvoeren van taxaties en biedt meer duidelijkheid over de eisen in de beroepsfase. Roland Veldman neemt het stokje van Ivo over en zal zich verder inzetten voor de ontwikkelingen binnen de sector.

Praktische werkwijze voor taxaties

Ivo merkte dat er wrijving ontstond tussen de NRVT-regelgeving en de WOZ-uitvoering. Dit was met name bij de beroepsprocedures het geval. De WOZ-uitvoering richt zich met name op de eisen die rechters stellen aan het procederen. Een belangrijke wijziging in de Praktijkhandreiking WOZ is dat een inpandige opname niet altijd verplicht is. Dit betekent dat taxateurs meer flexibiliteit krijgen. Wel moeten zij controleren of de gegevens waarmee is getaxeerd, aannemelijk zijn. Dit voorkomt fouten en zorgt ervoor dat de taxatie goed onderbouwd blijft.

Daarnaast is vastgelegd dat een matrix samen met een verantwoordingsdocument kan dienen als alternatief voor een taxatierapport. Dit mag alleen als alle verplichte elementen uit de Praktijkhandreiking WOZ in de documentatie zijn opgenomen. Dit biedt taxateurs een efficiëntere manier om hun werk te verantwoorden, zonder in te leveren op kwaliteit.

De toekomst van de WOZ-taxatiesector

Ivo benadrukt het belang van innovatie in de sector. Nieuwe technieken zoals fototechnologie en data-analyse kunnen taxaties verbeteren en efficiënter maken. Tegelijkertijd blijft de menselijke maat essentieel. Duidelijke en eerlijke communicatie met belanghebbenden is net zo belangrijk als de technische kant van de taxatie.

Met de geüpdatete Praktijkhandreiking WOZ kunnen taxateurs hun werk nu beter onderbouwen en uitvoeren. Dit zorgt ervoor dat de sector blijft groeien en vertrouwen houdt bij alle betrokken partijen.

WOZ-proceskosten in beweging

Ook dit jaar wijzigt de hoogte van de proceskostenvergoeding in WOZ-zaken. Enerzijds door wetgeving, anderzijds door jurisprudentie. Dit heeft gevolgen voor WOZ-uitvoerders. Dit artikel zet enkele wijzigingen op een rij.

Jurisprudentie: voor wie geldt de WOZ-factor?

De Hoge Raad geeft begin 2025 aan dat de WOZ-factor niet geldt voor alle gemachtigden, maar alleen voor “gemachtigden die werken op basis van no cure no pay en die standaard-teksten gebruiken waardoor de proceskostenvergoedingen de in redelijkheid gemaakte kosten ver overtreffen”.

Andere gemachtigden kunnen volgens de Hoge Raad worden gezien als ‘bijzondere gevallen’, waarvoor de WOZ-factor niet geldt. De bewijslast om aan te tonen dat een gemachtigde een ‘bijzonder geval’ is, ligt bij degene die om de vergoeding vraagt. In een ander arrest bevestigt de Hoge Raad dat de WOZ-factor ook niet geldt als de gemeente in hoger beroep gaat en belanghebbende daardoor de verwerende partij is.

Wetgeving: wat is de hoogte van de WOZ-factor?

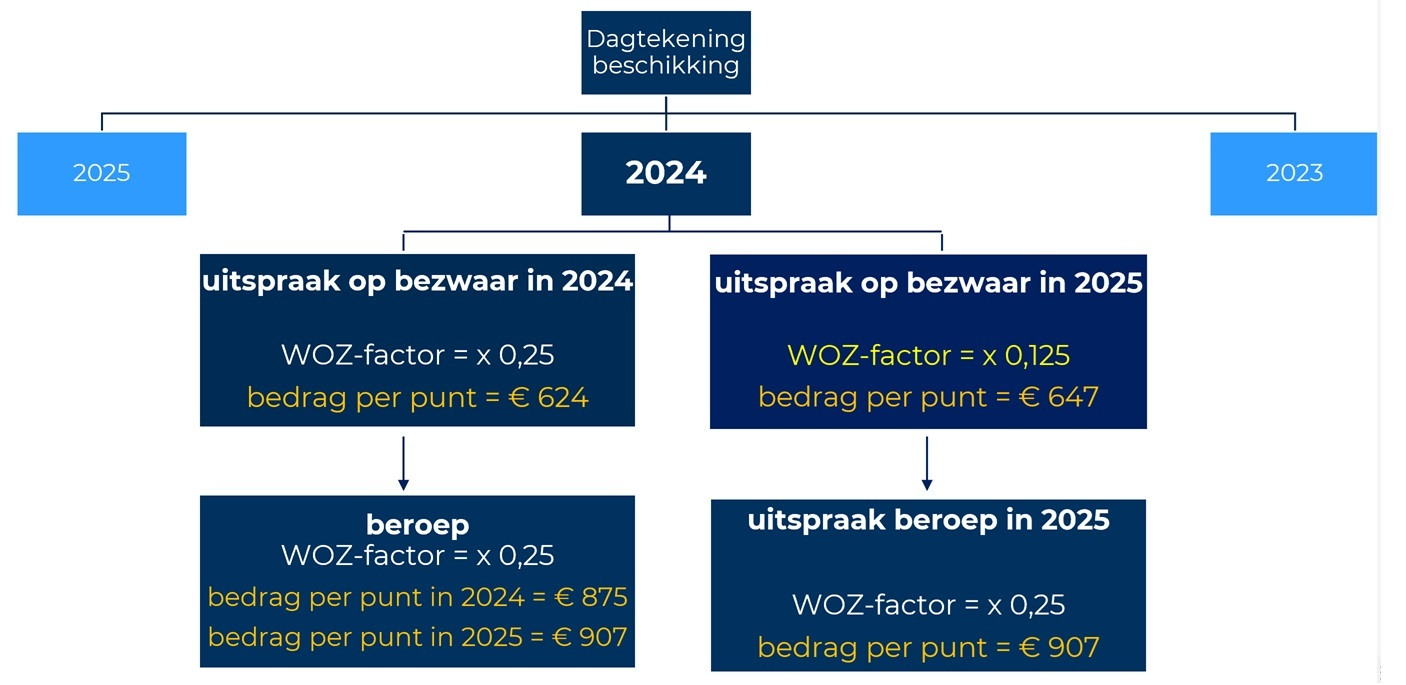

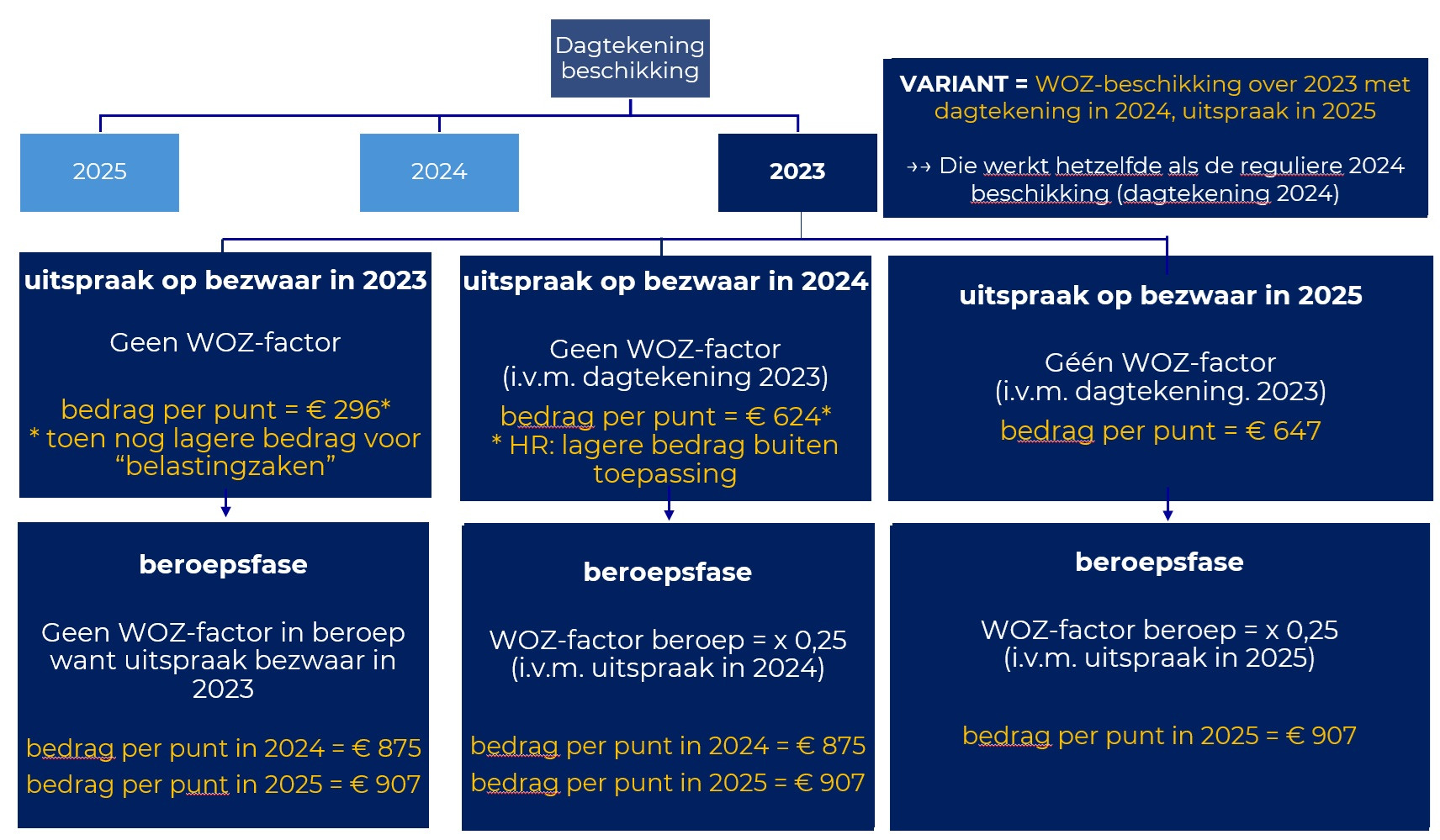

Als de WOZ-factor wel geldt omdat het om een no cure no pay gemachtigde gaat, verschillen per jaar zowel de hoogte van de factor als het bedrag per punt.

- In 2025 is de berekening relatief eenvoudig. In de bezwaarfase is de WOZ-factor 0,125 en het bedrag per punt is € 647. In beroep blijft de factor 0,25 en één punt is € 907.

- Als een procedure uit een eerder jaar de jaargrens doorkruist, is het lastiger om de juiste berekening te maken. Zowel de dagtekening van de beschikking als de uitspraak op bezwaar zijn daarbij belangrijk. Dit schema helpt bij het bepalen van de juiste WOZ-factor en het juiste bedrag per punt.

Webinars altijd terug te kijken

Heb je een van onze webinars gemist of wil je de informatie nog eens rustig doornemen? Geen probleem! De opnames van onze webinars, evenals de bijbehorende presentaties en de antwoorden op de gestelde vragen, zijn altijd een paar dagen na het live-event beschikbaar op onze website.

Om de opname te bekijken, klik je op de titel van het betreffende webinar. Je wordt dan doorgestuurd naar een aparte webpagina waar je niet alleen het webinar kunt terugkijken, maar ook de presentatie (bijvoorbeeld de PowerPoint) en de veelgestelde vragen kunt vinden.

Daarnaast vind je op deze pagina ook het volledige jaarprogramma van de webinars, zodat je geen enkele sessie hoeft te missen.

Bekijk de webpagina: Webinars Vakbekwaamheid 2025.

Werkplan Waarderingskamer 2025: Nieuwe accenten in het toezicht

De Waarderingskamer heeft haar werkplan voor 2025 gepubliceerd. Dit jaar is het werkplan voor het eerst gebaseerd op het nieuwe toezichtstrategiedocument voor de periode 2025-2030. Hierdoor verschuiven bepaalde accenten in het toezicht ten opzichte van eerdere jaren.

Continuering van bestaande onderzoeken

Net als voorgaande jaren vormt de uitvoering van onderzoeken de kern van het werkplan. In 2025 voert de Waarderingskamer uit:

- Circa 100 onderzoeken naar de kwaliteit van de WOZ-processen.

- Circa 80 onderzoeken naar de kwaliteit van taxaties.

- De gebruikelijke vragenlijsten in april, oktober en op het moment dat 90% van de taxaties gereed zijn.

Nieuwe speerpunten in 2025

Naast de reguliere werkzaamheden introduceert de Waarderingskamer enkele nieuwe onderdelen in ons werkplan:

- Intensiever gebruik van het controlemodel bij de beoordeling van taxatiekwaliteit.

- Thematisch onderzoek naar de (mogelijkheid van) “scheefheid van taxaties”, om inzicht te verkrijgen in onderlinge waardeverhoudingen tussen WOZ-taxaties.

- Extra aandacht voor de tien WOZ-objecten met de hoogste WOZ-waarde per onderzochte gemeente.

- Thematisch onderzoek naar landelijke uniformiteit bij de taxatie en onderbouwing van bijzondere niet-woningen, zoals ziekenhuizen, voetbalstadions en energiecentrales.

- Ronde-tafelbijeenkomst over kunstmatige intelligentie (AI) binnen het WOZ-domein, gericht op kansen, risico’s en valkuilen. De uitkomsten hiervan worden verwerkt in een “AI-kompas” met aandacht voor risico’s en toepassingen.

- Herziening van de Waarderingsinstructie, waarin informeel contact voorafgaand aan het verzenden van WOZ-beschikkingen wordt vastgelegd als vast onderdeel van het proces, conform de regelgeving van het Ministerie van Financiën.

- Advies over alternatieve geschilbeslechting, zoals mediation, binnen de WOZ.

Tot slot

Met dit werkplan zetten wij in op een verdere verbetering van de kwaliteit, uniformiteit en transparantie van WOZ-taxaties en de gegevens in de LV WOZ. Meer informatie over het werkplan is beschikbaar op onze website.

Gebruik gebruikscode ook voor de watersysteemheffing

Op 4 februari 2025 heeft de Eerste Kamer het wetsvoorstel ‘Wijziging van de Waterschapswet, de Waterwet en de Algemene wet bestuursrecht in verband met het versterken van de toepassing van het profijtbeginsel bij de watersysteemheffing, het geven van ruimte aan nieuwe ontwikkelingen en het oplossen van enkele knelpunten’ aangenomen.

Tariefdifferentiatie bij de watersysteemheffing

Voor de waterschappen bevat deze wet een groot aantal wijzigingen, maar vanuit de WOZ gezien is het vooral van belang dat de waterschappen tariefdifferentiatie krijgen bij de watersysteemheffing gebouwd. In de Waterschapswet is voor het onderscheid tussen woningen en niet-woningen dezelfde tekst gebruikt als in de gemeentewet voor de OZB. Dit betekent dat waterschappen bij het opleggen van de watersysteemheffing gebouwd niet alleen de WOZ-waarde uit de LV WOZ gebruiken, maar ook de gebruikscode om onderscheid te maken tussen woningen en niet-woningen. Gebruikscode 10, 11 en 12 zijn woningen, de overige zijn niet-woningen.

Gebruikscode bepaalt onderscheid tussen woningen en niet-woningen

De gebruikscode in de LV WOZ wordt nu al voor diverse toepassingen gebruikt, zoals:

- De OZB,

- De openbaarheid van de WOZ-waarden op het WOZ-waardeloket

- De berekening van de belastingcapaciteit door het CBS.

Nu komt daar ook de tariefdifferentiatie voor de waterschappen bij. Het blijft dus belangrijk dat de gebruikscode in de LV WOZ overeenkomt met de wijze waarop het WOZ-object in de OZB wordt betrokken.

Gebruikscode los van taxatiemethode

Voor de taxatie van het WOZ-object kan het zijn dat het object getaxeerd wordt met een taxatiemethode voor niet-woningen (denk aan een akkerbouwbedrijf). Voor de LV WOZ is alleen van belang hoe het WOZ-object in de OZB wordt betrokken.

Meer informatie

Meer informatie hierover vind je in het webinar Q&A LV WOZ van 19 december 2024 op onze site.

Belangrijke ontwikkelingen rond WOZ en Box 3

De wetgever werkt momenteel aan een nieuwe regeling voor de modernisering van box 3 van de inkomstenbelasting. Daarbij gaat het ook om het belasten van het rendement op tweede woningen. De nieuwe regeling laat nog even op zich wachten en daarom heeft de Hoge Raad in een uitspraak een tijdelijke werkwijze voorzien, voor tweede woningen waarvoor geen sprake is van huurinkomsten. Deze werkwijze heeft ook gevolgen voor het gebruik van de WOZ-waarde.

Gezien de snelle ontwikkeling op terrein van jurisprudentie over box 3, verwijzen we voor dit onderwerp ook naar informatie op de site van de Belastingdienst.

Toegenomen belang van tijdige WOZ-beschikkingen

De Hoge Raad geeft in zijn uitspraak aan dat als er geen huurinkomsten zijn, wel de “niet-gerealiseerde waardeverandering” gezien moet worden als rendement. Deze niet-gerealiseerde waardeverandering leidt de Hoge Raad af uit het vergelijken van twee WOZ-waarden. Een consequentie van de uitspraak van de Hoge Raad, voor tweede woningen waarvoor geen sprake is van huurinkomsten, is dat de tijdigheid van WOZ-beschikkingen van nog groter belang is. Bijvoorbeeld, voor de aangifte inkomstenbelasting over het belastingjaar 2024 zijn voor deze woningen zowel de WOZ-waarde van 2024 als die van 2025 noodzakelijk. Dit betekent dat mensen met een tweede woning de actuele WOZ-waarde van die woning al in 2025 nodig hebben voor hun belastingaangifte over het voorgaande jaar.

Extra aandachtspunten rondom de WOZ en Box 3

Naast de tijdigheid van WOZ-beschikkingen komt uit de uitspraak van de Hoge Raad nog een ander belangrijk aandachtspunt naar voren. Wanneer een stijging van de WOZ-waarde wordt veroorzaakt door uitbreidingen of verbeteringen aan de (tweede) woning, dan wordt deze waardestijging niet als rendement beschouwd. Dit leidt tot een uitzondering op de hierboven beschreven vergelijking van twee WOZ-waarden. Deze uitzondering is alleen aan de orde, wanneer de gemeente ook daadwerkelijk deze verbetering in de WOZ-taxatie heeft meegenomen. En wanneer dat het geval is, moet dat blijken uit de toestandspeildatum van de woning voor de nieuwe WOZ-waarde die dan dus afwijkt van de waardepeildatum. Dit onderstreept het belang van een correcte registratie van wijzigingen, zoals de registratie wanneer wijzigingen aan de woning hebben plaatsgevonden (begin geldigheid) en de mogelijke impact hiervan op de bij de taxatie gehanteerde toestandspeildatum.

Belang van een juiste registratie van de toestandspeildatum

Het gegeven toestandspeildatum wordt dus belangrijker voor belanghebbenden en de Belastingdienst. Het is daarom ongewenst als de toestandsdatum “standaard” op 1 januari van het belastingjaar wordt gezet. In dat geval kan de Belastingdienst ten onrechte aannemen dat een waardestijging het gevolg is van investeringen in uitbreiding of verbetering. Een juiste registratie van de toestandsdatum voorkomt dus misinterpretaties.

Eerste terugmelding via Digimelding

Op dit moment zijn veel gemeenten, waterschappen en belastingsamenwerkingen bezig met implementeren van digimelding in hun WOZ-applicatie. Terugmelden via Digimelding werkt alleen als zowel bij de bronhouder als de afnemer Digimelding operationeel is.

Gemeente Ameland heeft de primeur

De gemeente Ameland (ondersteund door de gemeente Leeuwarden voor de ICT werkzaamheden en ANG voor de inhoudelijke aspecten) heeft als eerste gemeente een terugmelding ontvangen van het waterschap. De werkzaamheden voor het waterschap worden uitgevoerd door het Noordelijk Belastingkantoor.

Waarom Digimelding?

Afnemers van gegevens uit de LV WOZ zijn volgens artikel 37f van de Wet WOZ verplicht om bij “gerede twijfel” een terugmelding te doen aan de bronhouder. Het gebruik van Digimelding hiervoor, is geen nieuwe eis, maar tot nu toe werden, door het ontbreken van de benodigde software, de "terugmeldingen" meestal direct per e-mail verstuurd. Dit betekende dat afnemers er zelf voor moesten zorgen dat elke melding bij de juiste instantie en contactpersoon terechtkwam.

Nu de benodigde software zowel bij de bronhouders als afnemers beschikbaar is binnen de WOZ-omgeving, vinden wij het belangrijk dat alle partijen ook snel dit deel van de voorschriften in de Wet WOZ gaan toepassen. Het werkt namelijk alleen wanneer alle bronhouders en alle afnemers Digimelding ook echt gebruiken.

Planning en voortgang

We rekenen erop dat alle bronhouders uiterlijk in het tweede kwartaal van 2025 Digimelding operationeel hebben, zodat afnemers hun terugmeldingen via dit kanaal kunnen versturen.

Op onze website lees je meer over de implementatie van Digimelding binnen de WOZ-keten.

In het ‘overzicht voorgang implementatie Digimelding’ op onze website houden wij de voortgang bij. Is de status van je aansluiting gewijzigd of staat deze niet goed vermeld? Laat het ons dan weten, zodat we de informatie actueel kunnen houden.

Drie inspirerende WOZ-workshops op het VNG Belastingcongres – meld je aan!

Op 18 en 19 maart 2025 organiseert de Waarderingskamer drie interactieve workshops tijdens het VNG Belastingcongres. Of je nu werkt in de WOZ-uitvoering, strategisch bezig bent met vakbekwaamheid of benieuwd bent naar de nieuwste ontwikkelingen op het gebied van toezicht en technologie – deze sessies mag je niet missen!

1. Vakbekwaamheid in de WOZ: een toekomstperspectief

Hoe blijven we als WOZ-sector voorbereid op de toekomst? In deze sessie nemen Eugène Tijhaar en Marco Kuijper je mee langs drie belangrijke thema’s:

- Wat kun jij als WOZ-medewerker doen om vakbekwaam te blijven?

- Hoe kunnen organisaties vakbekwaamheid borgen?

- Hoe maken we het WOZ-vak aantrekkelijk voor jonge talenten?

Ook bespreken we de rol van registers, zoals het NRVT-register voor taxateurs, en hoe deze kunnen bijdragen aan kennisontwikkeling en een positief imago van de sector.

2. Test je WOZ-kennis in de Pubquiz!

Ben jij een echte WOZ-expert? Schrijf je in voor de interactieve pubquiz onder leiding van Marco Kuijper en Eugène Tijhaar. In teams van 3-5 personen strijd je om de titel van WOZ-kenner van het congres. Met uitdagende vragen en een vleugje humor testen we je kennis én leer je bij over de wereld van de WOZ. En zoals in De Slimste Mens hebben we een eigen kritische blik: onze Maarten van Rossem zorgt voor verdieping én een knipoog.

3. Vernieuwing bij toezicht (en uitvoering) van de Wet WOZ

Toezicht en uitvoering van de WOZ blijven in ontwikkeling, met technologische innovaties zoals AI en geavanceerde controlemodellen. Luc Hermans, Data Scientist bij de Waarderingskamer, neemt je mee in de nieuwste trends op het gebied van WOZ-toezicht, het voorkomen van scheefheid in taxaties en het gebruik van Geografische Informatie Systemen (GIS) voor kwaliteitsverbetering.

Wil je erbij zijn?

Meld je aan via het registratieformulier van de VNG voor deze workshops.

We zien je graag op het VNG Belastingcongres!

Nieuwe animaties over de WOZ-beschikkingsronde 2025

Om de communicatie rondom de WOZ-beschikkingsronde van 2025 te versterken, hebben we twee korte animatiefilmpjes ontwikkeld. Deze video's leggen complexe onderwerpen over de WOZ-waarde en belastingtarieven op een heldere en toegankelijke manier uit.

1. WOZ-waarde en belastingtarieven

Deze animatie (±60 seconden) laat zien hoe de WOZ-waarde en belastingtarieven samen de hoogte van de belastingaanslag bepalen. Veel mensen denken dat een hogere WOZ-waarde automatisch betekent dat ze meer belasting betalen, maar dat is niet altijd het geval. In deze video leggen we uit hoe dit precies werkt.

2. WOZ-waarde en woningprijzen

Waarom loopt de stijging van de WOZ-waarde niet altijd gelijk met de actuele marktontwikkelingen? In deze animatie (±60 seconden) beantwoorden we deze veelgestelde vraag en laten we zien hoe de waardepeildatum een rol speelt bij de WOZ-waarde op de aanslag.

Hoe kun je de animaties gebruiken?

De animaties zijn vrij te gebruiken en kunnen eenvoudig gedeeld worden:

- Publiceer ze op je eigen website of of plaats een link naar de animatiefilmpjes op onze website.

- Deel ze via social media zoals LinkedIn, Instagram en Facebook.

- Stuur ze door naar de communicatieafdeling binnen je gemeente of belastingsamenwerking, zodat zij de animaties kunnen inzetten in hun eigen voorlichting.

Waar te vinden?

Download de animaties via Vimeo:

Animatie WOZ-waarde en belastingtarieven

Animatie WOZ-waarde en actuele woningprijzen

Toegankelijkheid

Wil je ondertitelingsbestanden of audiobeschrijvingen ontvangen? Stuur dan een e-mail naar cato.woudenberg@waarderingskamer.nl.

Vragen?

Heb je vragen over de animaties of ondersteuning nodig bij het gebruik ervan? Neem gerust contact met ons op. We helpen je graag verder.